平成31年10月1日から消費税率が8%→10%に引き上げられ、それと同時に消費税の軽減税率制度がスタートします。軽減税率制度は飲食料品や新聞などの消費税率が軽減税率である8%となります。今回は、軽減税率制度の実施に伴い、帳簿や請求書をどのように記載し、保存していくのか簡単に説明致します。

軽減税率の対象品目

[飲食料品]

飲食料品とは、食品表示法に規定する食品(酒類を除きます。)をいい、一定の一体資産を含みます。

*外食やケータリング等は、軽減税率の対象品目には含まれません。

[新聞]

新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

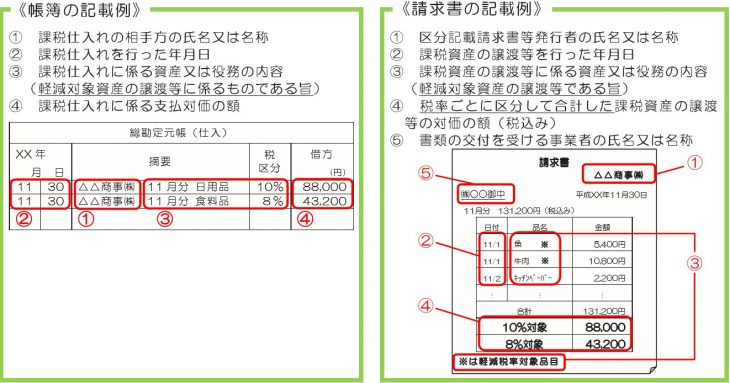

帳簿及び請求書

消費税率が複数となりますので、帳簿の記載にあたっては、日々の記帳において軽減税率の対象となるものは区分する必要があります。会計ソフトをご利用されている場合は、税率区分コードが設けられて記帳する方法が一般的になりそうです。また、請求書については、今までの記載事項に加え、こちらも品目ごとに※印などで軽減税率の区分を行い、税率ごとに区分して合計した請求書を発行する必要があります。これは、消費税の免税事業者であっても、取引を行う場合、区分記載請求書等の交付を求められる場合があります。

このように軽減税率の対象品目等の区分記載が必要となります。特に、関係が出そうな業種の方は複数税率に対応したレジや受発注システムのやり替えが必要となり、早いめの対応が必要です。中小企業庁では、複数税率への対応が必要となる中小企業・小規模事業者等に対しての「軽減税率対策補助金」による支援を行っています。ご興味のある方は、問い合わせされてみてはいかがでしょうか。