税務署・税理士会が京都市や宇治市など各地域で行う納税相談も今週ぐらいから始まります。確定申告書の提出期限が近づいてきましたが、集計作業の方は捗ってますでしょうか。今回は青色申告事業所得者必見の計算するだけで経費にできる特典をご案内致します。

お得意先と掛取引を行っている事業者は、12/31現在に売掛金が残る場合があります。この売掛金とは、12/31までに売上として実現(例:12月〆の請求書など)しているが、12/31までに入金されていない債権のことです。

このような事業遂行上生じた売掛金・貸付金などの貸金の貸倒れによる損失の見込額として、貸倒引当金を経費にできる特典があります。この特典は、事業所得を生ずべき事業を営む青色申告者が適用できます。

貸倒引当金とは、年末における貸金の帳簿価額の合計額の5.5%以下の金額を貸倒引当金勘定へ繰り入れたときは、その金額を必要経費として認めるというものです。ただし、金融業の場合は 3.3%になります(一括評価)。

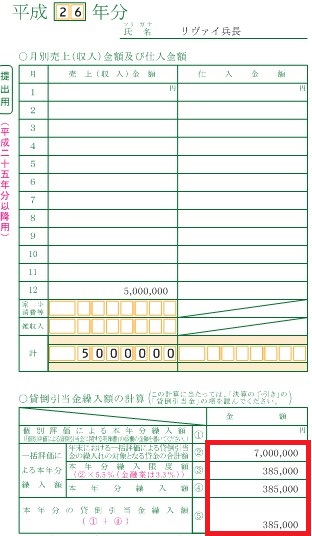

■ 貸倒引当金の一括評価による計算例

建築業で12/31現在のお得意先に対する売掛金は以下のとおりです。

A建設工業 1,500,000円

B土木 2,500,000円

C工務店 3,000,000円

計 7,000,000円(12/31現在 売掛金の合計)

貸倒引当金

7,000,000円×5.5%=385,000円

この例ですと385,000円が計算するだけで経費計上ができるんです!!

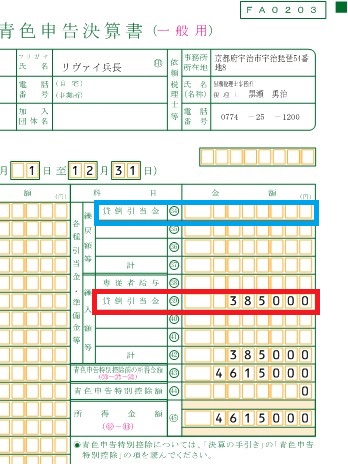

申告書への記載例は以下のとおりです。

①青色申告決算書(一般用)の2頁へ貸金の合計額と貸倒引当金の金額を記載する。

*赤枠の部分

②青色申告決算書(一般用)の1頁、貸倒引当金の金額を繰入額等の39番へ記載する。

*赤枠部分

この貸倒引当金は、引当計上した初年度が節税効果が大きいです。次年度以降は、②の青枠部分(34番)に前年経費計上したものを加算しますので、貸金合計が前年より増えた場合はその差額が経費計上されます。次年度以降は前年度の貸倒引当金を繰戻額等に記載して所得に加算しますのでご注意ください。

最後に、貸金として対象となるものとならないものは以下のとおりです。

対象となるもの

売掛金、未収金、受取手形、事業上の貸付金

対象とならないもの

家事上の貸付金、保証金・敷金・預け金など、一時的な仮払金・立替金、手付金・前渡金、相手の買掛金と相殺できる金額

Q-TAX京都宇治店では、京都・宇治、滋賀、大阪の事業者の方を中心に確定申告無料相談会を開催中です。このような節税対策も適時ご案内できますので、お気軽にお問い合わせください。ご予約頂ければ、土・日・祝日もご来所頂けます。

貸倒引当金のinQupの関連記事はこちら