個人事業から法人成りした場合に不安になるのが法人税等の確定申告です。

個人事業の確定申告は、所得税等の計算のみ行い、確定申告等の書類を3~4枚程度作成して、税務署のみに提出するだけで申告は済みました。

しかし、法人税等の計算は複雑になり、申告書は「税務署」「都道府県」「市町村」(東京都は税務署と都のみ)の3ヶ所へ作成して提出しなければなりません。

今回は、個人事業者の所得税等の計算と、法人の法人税等の計算の比較しながら、代表的な提出書類などを交えて簡単に解説させていただきます。

なお、説明を簡単にするため、特殊な計算は省いています。

- 1 計算例の前提条件

- 2 所得税等の計算及び確定申告

- 2-1 確定申告の提出書類

- 2-2 確定申告書の提出先及び提出期限

- 2-3 所得税等の計算例

- 2-4 個人地方税の計算例

- 3 個人事業者の税金まとめ

- 4 法人税等の計算及び確定申告

- 4-1 確定申告の提出書類

- 4-2 確定申告書の提出先及び提出期限

- 4-3 法人税等の計算例

- 5 法人事業税の計算及び確定申告

- 5-1 確定申告の提出書類

- 5-2 確定申告書の提出先及び提出期限

- 5-3 法人事業税の計算例

- 6 法人道府県民税の計算及び確定申告

- 6-1 確定申告の提出書類

- 6-2 確定申告書の提出先及び提出期限

- 6-3 法人道府県民税の計算例

- 7 法人市町村民税の計算及び確定申告

- 7-1 確定申告の提出書類

- 7-2 確定申告書の提出先及び提出期限

- 7-3 法人市町村民税の計算例

- 8 法人事業者の税金まとめ

- 9 最後に

計算例の前提条件

個人事業者及び法人の税額計算の基礎となる課税所得金額は1,000万円とする。

業種は両方とも小売業者です。

個人事業者は事業所得(白色申告者:事業12ヶ月)のみ発生するものとし、法人の前提条件は以下のとおりです。

・京都府宇治市に本店(事業所)のみ有する株式会社(同族会社)

・事業年度:R01.09.01~R02.08.31(この事業年度に対応する税率等を適用)

・資本金:500万円

・従業員数:1名

*税額控除などの特殊な計算は省いています。

所得税等の計算及び確定申告

個人事業者の方は、上記画像のような確定申告書に記入及び計算を行い、申告書等を提出します。

確定申告の提出書類

一般的に必要な確定申告書類は以下のとおりです。

〇申告書B 第一表、第二表

〇収支内訳書(一般用)・・・白色申告者のみ

〇所得税青色申告決算書(一般用)・・・青色申告者のみ

該当する場合にのみ必要な確定申告書類は以下のとおりです。

〇申告書第三表(分離課税用)・・・不動産、株式の譲渡などがある場合

〇申告書第四表(損失申告用)・・・損失がある場合など

〇申告書第五表(修正申告・別表)・・・修正申告を行う場合

〇各種内訳書、計算書、明細書

確定申告書の提出先及び提出期限

確定申告書の提出先

一般的には住所地を所轄する税務署となります。(住所地に代えて事業所の所在地などにすることもできます)

提出期限

1/1~12/31の期間の確定申告は、翌年2月16日~3月15日まで

所得税等の計算例

課税所得金額1,000万円の個人事業者の所得税額等の計算は以下のとおりです。

①所得税

10,000,000円×33%-1,536,000円=1,764,000円

②復興特別所得税

1,764,000円×2.1%=37,044円

*復興特別所得税の課税標準は、所得税額となります。

③所得税等の合計額

①+②=1,801,000円(百円未満切捨)

個人地方税の計算例

課税所得金額1,000万円の個人事業者の個人地方税の計算は以下のとおりです。

個人事業税の計算例

(10,000,000円−2,900,000円)×5%=355,000円

*1 事業主控除 2,900,000円×事業を行った月数(1ヶ月未満の端数は1ヶ月とする)

*2 税率は第一種事業(物品時販売等)・・・5%

個人事業者の事業税の申告は、所得税の確定申告を提出すれば不要です。

(税務署から各役所へ書類がまわります)

役所からの決定通知と納付書は例年7月頃に郵送されてきて、納付は年2回で分納(8月、12月)となります。

個人府・市民税の計算例

10,000,000万円×10%+5,000円=1,005,000円

個人事業者の府市民税の申告は、所得税の確定申告を提出すれば不要です。

(税務署から各役所へ書類がまわります)

役所からの決定通知書と納付書は例年5月頃に郵送されてきて、納付は年4回で分納(6月、8月、10月、翌年1月)となります。

| 区分 | 市区町村民税 | 道府県民税 |

| 均等割 | 3,500円 | 1,500円 |

| 所得割 | 6% | 4% |

*均等割は、市町村民税・道府県民税の均等割に復興特別税を各500円加算しています。

(平成26年度から令和5年度まで)

個人事業者の税金まとめ

個人事業者の税金合計は以下のとおりです。

| 区分 | 税目 | 税額 |

| 国税 | 所得税等 | 1,801,000円 |

| 地方税 | 個人事業税 | 355,000円 |

| 地方税 | 個人住民税 | 1,005,000円 |

| 合計 | 3,161,000円 |

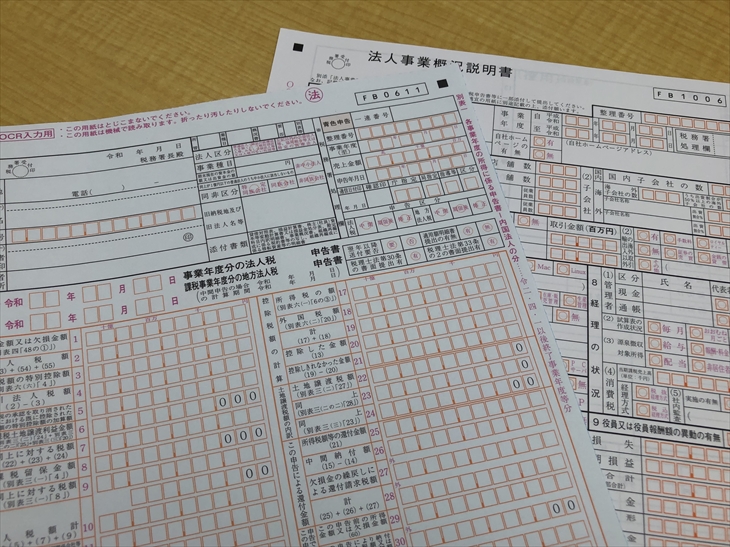

法人税等の計算及び確定申告

法人事業者の方は、上記画像のような確定申告書に記入及び計算を行い、申告書等を提出します。

確定申告の提出書類

一般的に必要な確定申告書類は以下のとおりです。

〇別表一 内国法人の申告書

〇別表一 次葉

〇別表二 同族会社の判定

〇別表四 所得の金額の計算

〇別表五(一) 利益積立金及び資本金等の額

〇別表五(二) 租税公課の納付状況等

〇適用額明細書

〇事業概況説明書

〇決算報告書

〇勘定科目内訳明細書

該当する場合にのみ必要な確定申告書類は以下のとおりです。

〇別表六(一) 所得税額の控除

〇別表七(一) 欠損金又は災害損失金

〇別表八(一) 受取配当等

〇別表十一(一の二)一括評価の貸倒引当金

〇別表十四(二) 寄附金の損金不算入

〇別表十五 交際費等の損金不算入

〇別表十六(一) 定額法による償却額

〇別表十六(二) 定率法による償却額

〇別表十六(四) リース期間定額法による償却額

〇別表十六(六) 繰延資産の償却額

〇別表十六(七) 少額減価償却資産

〇別表十六(八) 一括償却資産 など

このように法人の確定申告には別表が多数あり、作成や計算が複雑となります。

*各別表の名称はわかりやすくするため一部省略しています。

確定申告書の提出先及び提出期限

確定申告書の提出先

原則として、法人の本店所在地を所轄する税務署となります。

提出期限

原則として、事業年度終了の日の翌日から2か月以内。

例)8/31決算の場合→提出期限は10/31まで

所得税の確定申告の提出期限は、3/15までとなりますが、法人は事業年度終了の日の翌日から2か月以内となるところも異なります。

法人税等の計算例

法人税の計算は、800万円以下の部分と800万円超の部分に分けて税率を乗じて求めます。

課税所得金額1,000万円の法人の法人税額等の計算は以下のとおりです。

1.法人税

①800万円以下 8,000,000円×15%=1,200,000円

②800万円超 2,000,000円×23.2%=464,000円

③計 ①+②=1,664,000円

2.地方法人税

1,664,000円×4.4%=73,200円(百円未満切捨)

*地方法人税の課税標準は、法人税額となります。

3.法人税等の合計金額

1+2=1,737,200円

令和元年10月1日以後に開始する事業年度からは、地方法人税の税率が上がります。

詳しくは、上記の▶国税庁 地方法人税の税率を参照。

法人事業税の計算及び確定申告

確定申告の提出書類

一般的に必要な確定申告書類は以下のとおりです。

〇第六号様式 都道府県民税・事業税申告書

該当する場合にのみ必要な確定申告書類は以下のとおりです。

〇第六号様式別表九 欠損金及び災害損失の控除明細書

〇第十号様式 課税標準の分割の明細 など

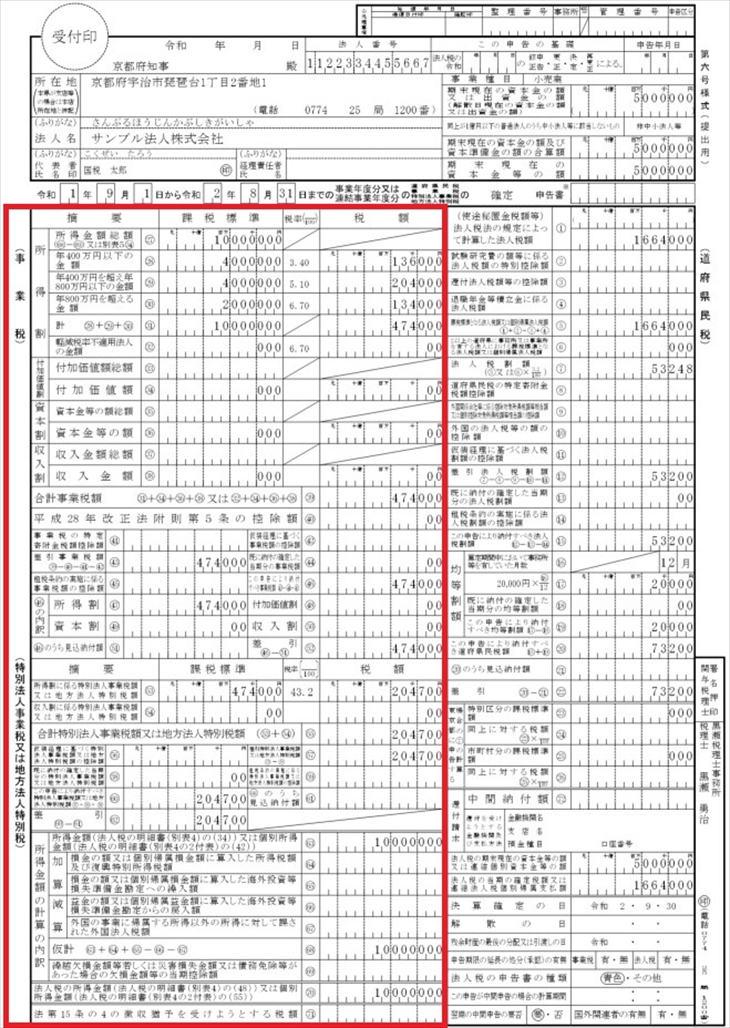

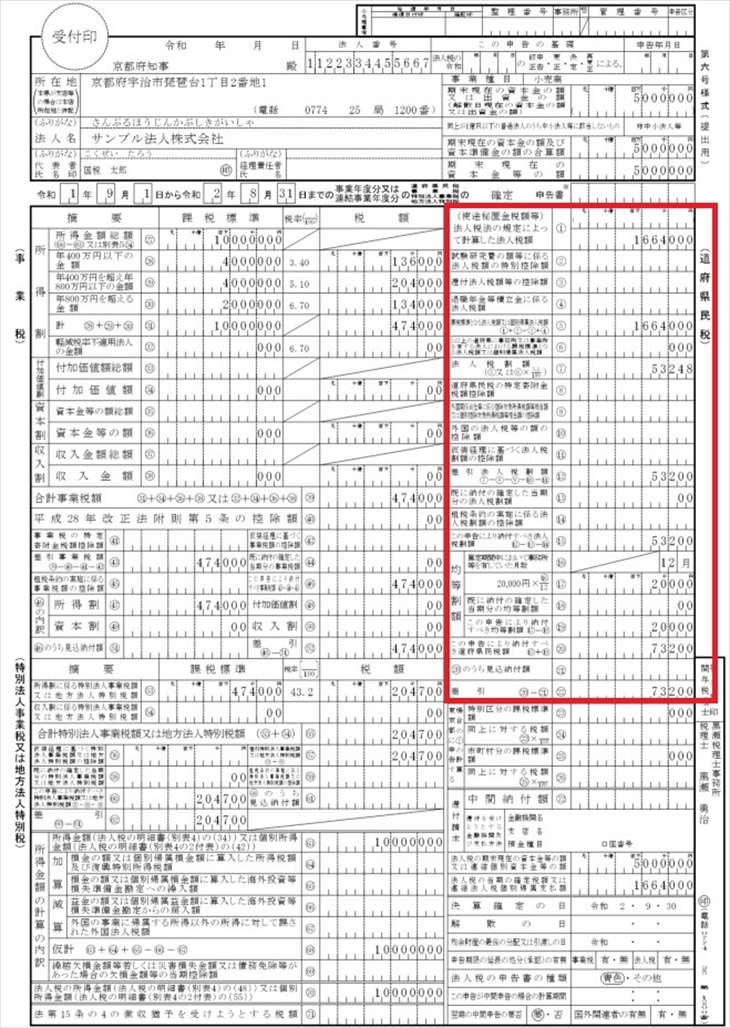

個人事業者の所得税確定申告では、税務署へ確定申告を提出すれば都道府県や市区町村へ書類がまわりますので、申告が不要でしたが、法人成りしますと、個々に申告書を提出する必要があります。

なお、法人事業税と法人都道府県民税の申告書は一体となっており、法人事業税は上記画像の赤枠部分に記載して計算を行います。

確定申告書の提出先及び提出期限

確定申告書の提出先

原則として、法人の本店所在地の都道府県

*他の道府県に支店や営業所などを有する場合は、当該道府県にも申告書を提出する必要がある場合があります。

例:京都府地方税機構 法人税務課(本店所在地が京都府宇治市の場合)

提出期限

原則として、事業年度終了の日の翌日から2か月以内。

*法人税と同時期となります。

法人税事業税等の計算例

課税所得金額1,000万円の法人の法人事業税額等の計算は以下のとおりです。

1.事業税 所得割

①4,000,000円×3.4%=136,000円

②4,000,000円×5.1%=204,000円

③2,000,000円×6.7%=134,000円

④所得割合計①+②+③=474,000円

2.特別事業税等

474,000円×43.2%=204,700円(百円未満切捨)

*特別事業税等の課税標準は、事業税所得割額となります。

3.法人事業税等の合計金額

1+2=678,700円

個人事業税は単純に課税標準に税率を乗じるだけでしたが、法人事業税 所得割額は、課税標準を400万円以下の部分、400万円超800万円以下の部分、800万円超と金額を区分して、それぞれに異なった税率を乗じて計算します。

個人事業者と比べて計算が複雑になる要素の一つです。

令和元年10月1日以後に開始する事業年度からは、法人事業税の税率が上がり、特別事業税の税率は下がります。

詳しくは、上記の▶京都府 法人事業税の税率を参照。

法人道府県民税の計算及び確定申告

確定申告の提出書類

一般的に必要な確定申告書類は以下のとおりです。

〇第六号様式 都道府県民税・事業税申告書

該当する場合にのみ必要な確定申告書類は以下のとおりです。

〇第六号様式別表二の三 控除対象還付法人税額等の控除明細書

〇第十号様式 課税標準の分割の明細 など

個人事業者の所得税確定申告では、税務署へ確定申告を提出すれば都道府県や市区町村へ書類がまわりますので、申告が不要でしたが、法人成りしますと、個々に申告書を提出する必要があります。

なお、法人事業税と法人都道府県民税の申告書は一体となっており、法人都道府県民税は上記画像の赤枠部分に記載して計算を行います。

確定申告書の提出先及び提出期限

確定申告書の提出先

原則として、法人の本店所在地の都道府県

*他の道府県に支店や営業所などを有する場合は、当該道府県にも申告書を提出する必要がある場合があります。

例:京都府地方税機構 法人税務課(本店所在地が京都府宇治市の場合)

提出期限

原則として、事業年度終了の日の翌日から2か月以内。

*法人税と同時期となります。

法人道府県民税の計算例

課税所得金額1,000万円の法人の法人道府県民税額の計算は以下のとおりです。

1.法人税割

1,664,000円×3.2%=53,200円(百円未満切捨)

2.均等割

20,000円

3.法人府民税の合計金額

1+2=73,200円

法人府民税の所得割の課税標準は、課税所得金額でなく法人税額となり、税率を乗じて計算します。

令和元年10月1日以後に開始する事業年度からは、法人府民税の税率は下がります。

詳しくは、上記の▶京都府 法人府民税の税率を参照。

法人市町村民税の計算及び確定申告

確定申告の提出書類

一般的に必要な確定申告書類は以下のとおりです。

〇第二十号様式 市町村民税の申告書

該当する場合にのみ必要な確定申告書類は以下のとおりです。

〇第二十号様式別表二の三 控除対象還付法人税額等の控除明細書

〇第二十二号の二様式 課税標準の分割の明細 など

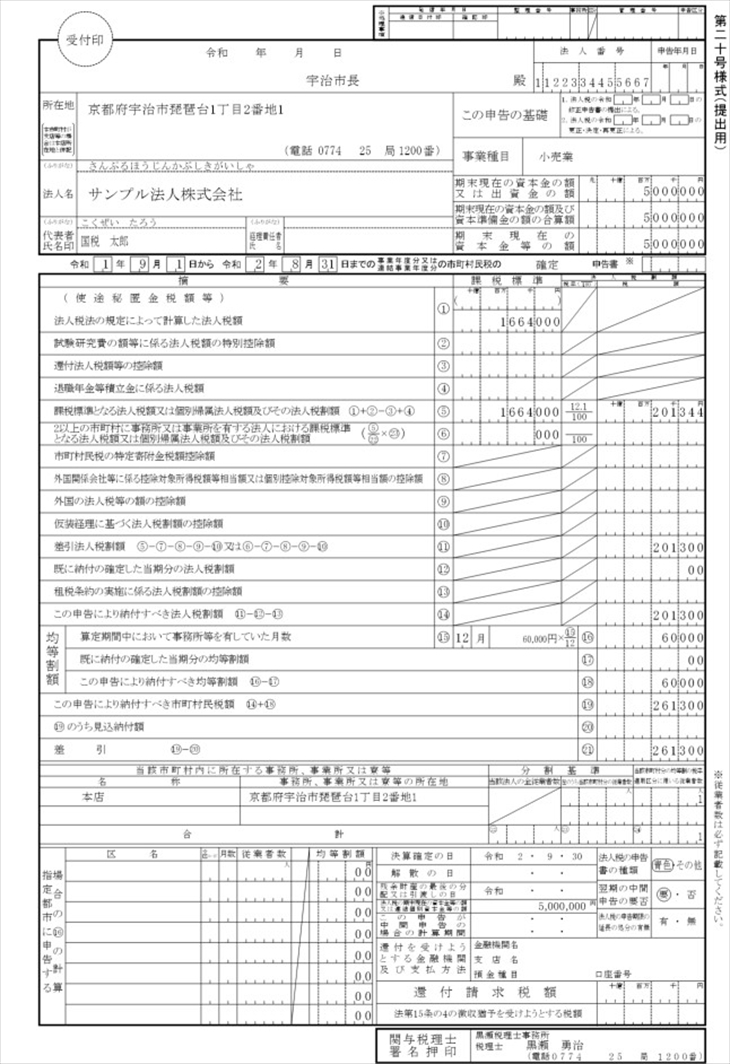

個人事業者の所得税確定申告では、税務署へ確定申告を提出すれば都道府県や市区町村へ書類がまわりますので、申告が不要でしたが、法人成りしますと、個々に申告書を提出する必要があります。

法人事業者の方は、上記画像のような市町村民税の申告書等に記入及び計算を行い、申告書等を提出します。

確定申告書の提出先及び提出期限

確定申告書の提出先

原則として、法人の本店所在地の市区町村

*他の市区町村に支店や営業所などを有する場合は、当該市区町村にも申告書を提出する必要がある場合があります。

京都府宇治市役所(本店所在地が京都府宇治市の場合)

提出期限

原則として、事業年度終了の日の翌日から2か月以内。

*法人税と同時期となります。

法人市町村民税の計算例

課税所得金額1,000万円の法人の法人市町村民税額の計算は以下のとおりです。

1.法人税割

1,664,000円×12.1%=201,300円(百円未満切捨)

2.均等割

60,000円

3.法人府民税の合計金額

1+2=261,300円

法人市町村民税の所得割の課税標準は、課税所得金額でなく法人税額となり、税率を乗じて計算します。

令和元年10月1日以後に開始する事業年度からは、法人市町村民税の税率は下がります。

詳しくは、上記の▶京都府内市町村(京都市を除く)法人市町村民税の税率を参照。

法人事業者の税金まとめ

法人事業者の税金合計は以下のとおりです。

| 区分 | 税目 | 税額 |

| 国税 | 法人税等 | 1,737,200円 |

| 地方税 | 法人事業税等 | 678,700円 |

| 地方税 | 法人府民税 | 73,200円 |

| 地方税 | 法人市民税 | 261,300円 |

| 合計 | 2,750,400円 |

最後に

いかがでしょうか。

所得税の計算は単純なのに対し、法人税等の計算は複雑で別表など作成する書類が複数あります。

今回は課税所得金額からの税額計算を行いましたが、実際は、決算書の利益金額から法人税申告書別表四 所得の金額の計算で加算・減算といった別表調整項目を経て、課税所得金額を求めなければなりません。

このように、ご自身で作成される場合は、相当の専門知識が必要となります。

税務署では、利益金額までまとめて行けば、法人税確定申告書の書き方を説明してくれる場合がありますが、その場合、手書きとなるので相当な時間が必要となると思います。

法人成りされた事業者の方は、ご自身で作成される場合、決算を早期に終わらせて法人税等の申告書作成をすることをおすすめします。

最後に、個人事業者と法人事業者との確定申告の違いをまとめますと

①個人事業者は税務署に確定申告のみ。法人は税務署・道府県・市区町村の3ヶ所へ確定申告する必要あり。

②個人事業者は申告書類が平均3~4枚程度なのに対して、法人は数十枚にのぼる申告書類を作成しなければならない。

③個人事業者の課税標準は単純ですが、法人は課税標準となる金額が異なる税目がある。

④個人事業者は所得税等の計算のみ。法人は税目に応じて税率が異なるので計算が複雑になる。

⑤所得税等の確定申告書は一般の方でもわかりやすく作られていますが、法人税等の確定申告書作成には専門知識が必要です。

このような理由により、本業に専念したいといった方は、税理士へ依頼することおすすめします。

コストは掛かりますが、会計帳簿や決算報告書、勘定科目内訳書、法人税等確定申告書の作成及び提出はもちろん、節税や資金調達、クラウド会計などのアドバイスを受けたりすることができます。

長文をご覧になって頂きありがとうございました。