個人事業から法人成りをされる方で、法人成り前に最もご相談が多いのが、税金は法人成りすることによりどうなるの?健康保険・厚生年金に強制加入になり保険料がいくらになるの?といった事をお伺いします。

今回はケイ・アイ&パートナーズ税理士法人(旧:黒瀬税理士事務所)で行っている法人成りシミュレーションを中心に、税金や社会保険料が法人と個人事業と比較して、どのようになるのかを説明させて頂きます。

- 1 法人税等の税率

- 1-1 法人税の計算例

- 1-2 地方法人税の税率

- 1-3 地方法人税の計算例

- 1-4 法人税・地方法人税の合計

- 2 所得税等の税率

- 2-1 所得税の計算例

- 2-2 復興特別所得税の税率

- 2-3 復興特別所得税の計算例

- 2-4 所得税・復興特別所得税の合計

- 2-5 法人成り メリット1

- 3 給与所得控除

- 3-1 給与所得控除の計算

- 3-2 法人成り メリット2

- 4 法人成りシミュレーションの前提条件

- 5 事業所得700万円の場合

- 5-1 法人成りシミュレーション

- 5-2 社会保険料の計算

- 6 事業所得1200万円の場合

- 6-1 法人成りシミュレーション

- 6-2 社会保険料の計算

- 7 まとめ

法人税等の税率

個人事業者が所得に対して課税される国税が「所得税」に対し、法人成りをすると、法人の利益に対して課税される国税が「法人税」です。

この法人税の税率は以下の表のとおりです。(平成31年4月1日現在法令等)

引用元:国税庁 法人税の税率

引用元:国税庁 法人税の税率

法人の区分に応じて税率が異なるのですが、ここでは、株式会社・合同会社が適用される普通法人の税率のみを抜粋しています。

普通法人の中でも、資本金が1億以下とそれ以外とに区分され、税率が異なりますが、中小企業の場合のほとんどが資本金1億円以下の法人の区分に属します。

さらに、この中で課税所得金額が年800万円以下の部分は15%、年800万円を超える部分が23.20%となります。

*表の区分の中の適用除外事業者とは、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。

高額な法人税を連続して納付している場合は適用される場合がありますが、一般的には、適用除外事業者に該当しないと考えられます。

法人税の計算例

以下の例は、資本金1億円以下の普通法人で計算しています(適用除外事業者に該当しない)

例1)年間所得が800万円の場合の法人税額

800万円×15%=120万円

例2)年間所得が1200万円の場合の法人税額

800万円×15%+(1200万円−800万円)×23.2%=212.8万円

このように法人税額が計算されます。

地方法人税の税率

この法人税以外に課税されるのが「地方法人税」です。

地方法人税の税率は以下の表のとおりです。

引用元:国税庁 地方法人税の税率

地方法人税の計算例

以下の例は、令和元年10月1日前に開始した課税事業年度で計算しています。

地方法人税の課税標準は、所得金額でなく、法人税額となります。

例1)年間所得が800万円の場合の地方法人税額

120万円×4.4%=5.28万円

例2)年間所得が1200万円の場合の地方法人税額

212.8万円×4.4%=9.36万円

法人税・地方法人税の合計

税務署へ納付する総額は、法人税+地方法人税となります。

上記の例の合計は以下のとおりです。

例1)年間所得が800万円の場合の法人税額+地方法人税額

120万円+5.28万円=125.28万円

例2)年間所得が1200万円の場合の法人税額+地方法人税額

212.8万円+9.36万円=222.16万円

法人税等はこのように、普通法人は年間所得800万円以下の税率と年間所得800万円超との2区分です。

*説明を簡略化するため税務調整事項などの複雑な計算は省いていますのでご了承ください。

所得税等の税率

個人事業者の課税される国税は「所得税」となります。

この所得税の税率は以下の表のとおりです。(平成31年4月1日現在法令等)

引用元:国税庁 所得税の税率

所得税は超過累進課税となり、このように、5%~45%の7段階に区分されています。

所得税の計算例

以下の例は、個人の事業所得のみの前提で計算しています。

例1)年間所得が800万円の場合の所得税額

800万円×23%−63.6万円=120.4万円

例2)年間所得が1200万円の場合の法人税額

1200万円×33%−153.6万円=242.4万円

このように所得税額が計算されます。

復興特別所得税の税率

この所得税以外に課税されるのが「復興特別所得税」です。

復興特別所得税は、平成25年から平成49年まで課税され、復興特別所得税の税率は以下の表のとおりです。

復興特別所得税の計算例

復興特別所得税の課税標準は、所得金額でなく、基準所得税額(通常は所得税額)となります。

例1)年間所得が800万円の場合の所得税額

120.4万円×2.1%=2.52万円

例2)年間所得が1200万円の場合の所得税額

242.4万円×2.1%=5.09万円

所得税・復興特別所得税の合計

税務署へ納付する総額は、所得税+復興特別所得税となります。

上記の例の合計は以下のとおりです。

例1)年間所得が800万円の場合の所得税額+復興特別所得税額

120.4万円+2.52万円=122.92万円

例2)年間所得が1200万円の場合の所得税額+復興特別所得税額

242.4万円+5.09万円=247.49万円

このように所得税等は、5%~45%の7段階の区分です。

*説明を簡略化するため控除額などを省いて計算や実際の計算(僅少な影響の部分)とは異なりますのでご了承ください。

法人成り メリット1

ここでのポイントは、法人税率と比べて所得税率は23%ラインあたりから高くなってきます。

このように、法人税率と所得税率の格差がありますので、法人が税金面で有利な理由のひとつです。

給与所得控除

法人成りの最大のメリットとしましては、事業主本人の給与(役員報酬)を計上できることです。

極端なケースですが、事業所得金額を法人成りすることにより、全額を事業主本人の給与(役員報酬)として、法人の利益をゼロとすることができます。

事業主は給与所得が発生しますが、この所得から「給与所得控除」を差し引くことができますので、所得金額が下がります。

給与所得控除の計算

給与所得控除の計算は以下のとおりです。

引用元:国税庁 給与所得控除

控除額の計算例は以下のとおりです。

例1)年間の給与所得(役員報酬)が800万円の場合の給与所得控除額

800万円×10%+110万円=190万円

例2)年間の給与所得(役員報酬)が1200万円の場合の給与所得控除額

195万円(上限)

法人成り メリット2

事業所得を給与所得(役員報酬)に置き換えることにより、給与所得が850万円までの部分は、給与所得控除額を税金の計算上、差し引くことができます。

上記の給与所得控除の計算例で説明しますと

例1)事業所得800万円を給与所得に置き換えた場合

課税所得 800万円→610万円

例2)事業所得1200万円を給与所得に置き換えた場合

課税所得 1200万円→1005万円

法人成りシミュレーションの前提条件

次からの法人成りシミュレーションは、個人事業者の事業所得を法人成りすることにより、給与所得(役員報酬)に置き換えて、法人の利益をゼロとした前提です。

ただし、法人成りすることにより、健康保険・厚生年金が強制加入となることを考慮し、事業所得から健康保険・厚生年金の会社負担分を控除して、給与所得(役員報酬)を設定しています。

個人の所得税等の計算は、計算を簡素化するために社会保険料控除・基礎控除のみ加味して計算しています。

また、想定としている個人は、独身で白色申告者の40歳以上の方です。

個人住民税は、課税標準額×10%、基礎控除額は430千円(令和2年度改正)

個人事業税は、(所得金額−事業主控除2,900千円)×5%

法人の税金は、想定利益をゼロとしていますので、法人で最低限掛かる、法人住民税の均等割額(例:京都府2万円+宇治市6万円)の8万円で試算しています。

*説明を簡略化するため僅少な影響の部分は、実際の計算とは異なりますのでご了承ください。

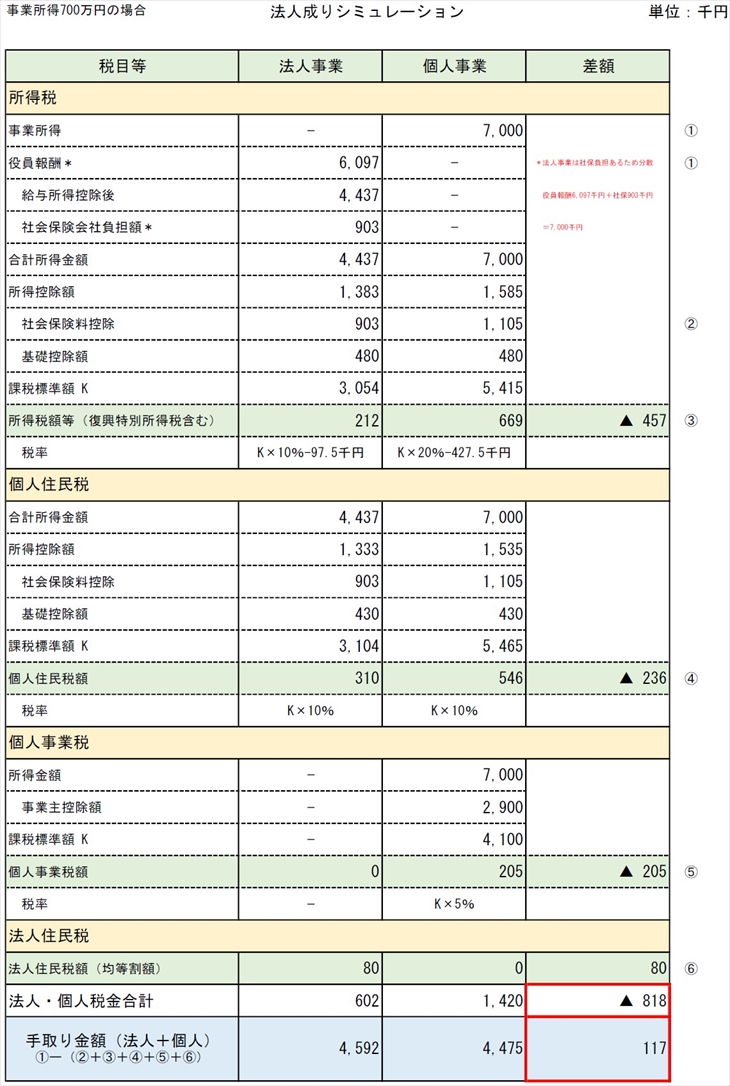

事業所得700万円の場合

事業所得700万円を給与(役員報酬)609.7万円と社会保険会社負担額90.3万円に置き換えた場合。

法人成りシミュレーション

事業所得700万円の場合の法人成りシミュレーションは以下のとおりです。

節税効果は年間で818千円となります。健康保険・厚生年金の強制加入を考慮しましても、年間117千円の資金が増えることになり有利となります。

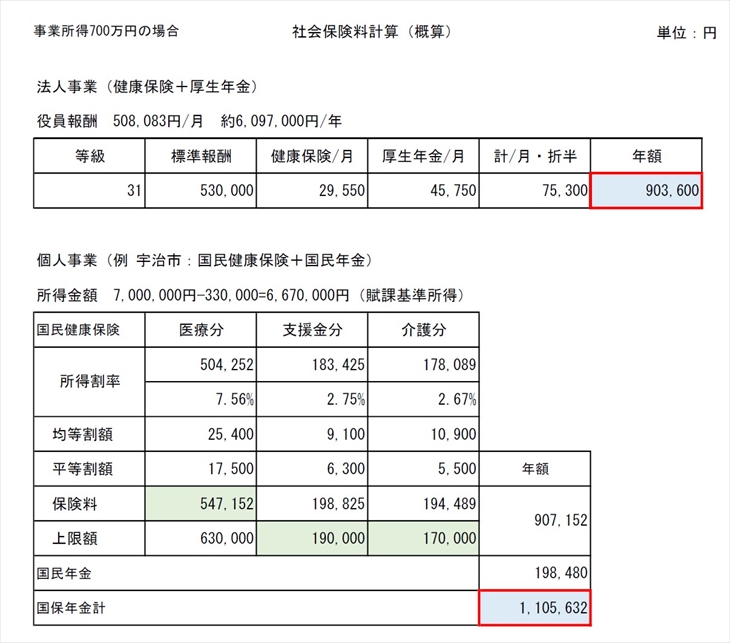

社会保険料の計算

上記の法人成りシミュレーションの社会保険料の計算は以下のとおりです。

法人では、健康保険・厚生年金、個人事業では、国民健康保険・国民年金の合計が社会保険料です。

また、健康保険・厚生年金の保険料は、個人負担額及び会社負担額を同じ金額とみなしています。

健康保険・厚生年金保険料の支払総額 903千円×2=約1,807千円

国民健康保険・国民年金の支払総額 約1,105千円

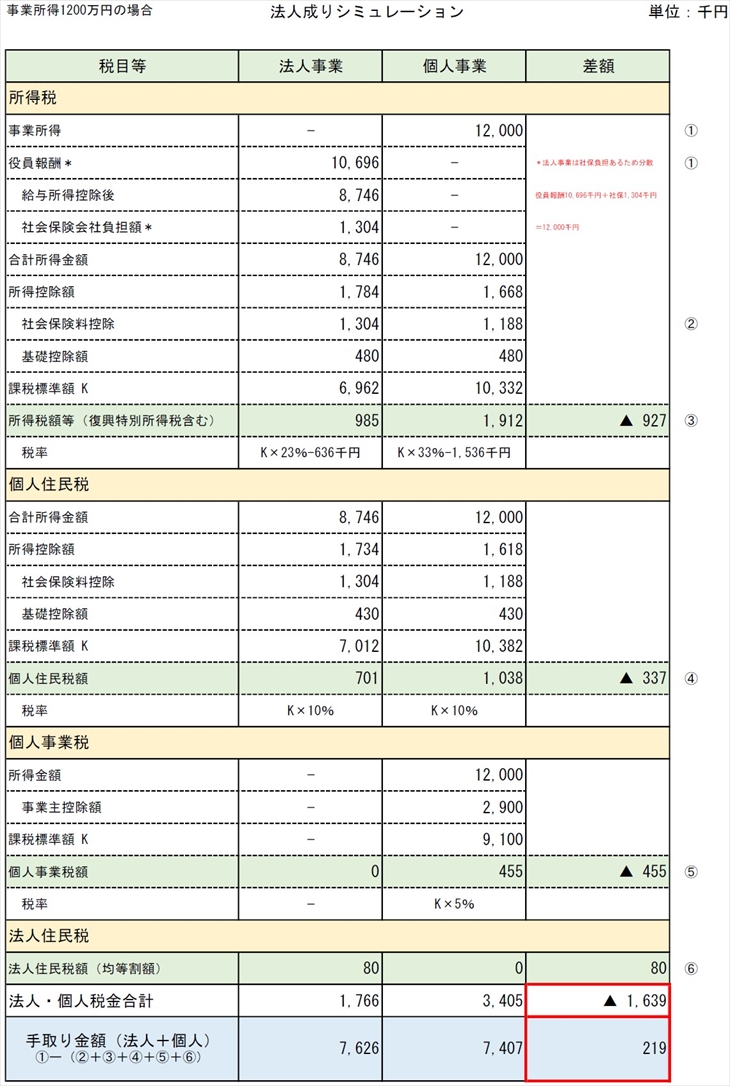

事業所得1200万円の場合

事業所得1200万円を給与(役員報酬)1069.6万円と社会保険会社負担額130.4万円に置き換えた場合。

法人成りシミュレーション

事業所得1200万円の場合の法人成りシミュレーションは以下のとおりです。

節税効果は年間で1,639千円となります。健康保険・厚生年金の強制加入を考慮しましても、年間219千円の資金が増えることになり有利となります。

社会保険料の計算

上記の法人成りシミュレーションの社会保険料の計算は以下のとおりです。

法人では、健康保険・厚生年金、個人事業では、国民健康保険・国民年金の合計が社会保険料です。

また、健康保険・厚生年金の保険料は、個人負担額及び会社負担額を同じ金額とみなしています。

健康保険・厚生年金保険料の支払総額 1,304千円×2=約2,609千円

国民健康保険・国民年金の支払総額 約1,188千円

まとめ

個々のケースにより異なりますが、一般的に法人成りをする場合の所得の目安は700万円あたりではないでしょうか。

法人成りシミュレーションの事業所得700万円の場合をご覧頂くと、年間127千円の資金増となります。

さらに、ご留意して頂きたいところは、資金増となり、かつ、厚生年金に加入できるというところです。

平成30年度 平均年金受給月額

厚生年金 約144千円/月

国民年金 約56千円/月

このように厚生年金は国民年金より平均受給額でも3倍近くとなります。

所得が高額で加入期間が長い場合には、厚生年金の受給額が増えますので、資金の増加部分は少なく感じますが、将来受け取れる年金額は確実に増えていきます。

事業所得1200万円の場合のシミュレーションでは、年間219千円資金増となりますので、10年間同様の業績が継続できれば、2,190千円得をして、かつ、厚生年金に加入できるということになります。

今までの内容をまとめると、

- ①法人税率と所得税率の格差があり、所得税率23%ラインあたりから、法人が税金面で有利

- ②事業所得を給与所得(役員報酬)に置き換えることにより、給与所得が850万円までの部分は、給与所得控除額を税金の計算上差し引くことができる

- ③一般的に法人成りをする場合の所得の目安は700万円あたり(手取り金額が増加)

- ④法人成りにより厚生年金加入となり、将来の年金受給額が増える

になります。

個々に所得控除額が違ったり、配偶者に対しての給与がある場合などにより、シミュレーションは異なってきますので、実際に法人成りを検討される場合には、法人成り後の税金・社会保険の試算をしっかり行うことをおすすめします。

京都・宇治市のケイ・アイ&パートナーズ税理士法人(旧:黒瀬税理士事務所)では、法人成りに関する無料相談を予約制で行っていますので、お気軽にお問合せください。

具体的な法人設立の手続きは、税理士が教える法人設立

法人設立後の手続きは、税理士が教える法人設立後の主な手続きをご参照ください。