法人の決算ピークである3月末決算の申告が終わり、これからは税理士事務所として、3月決算以外の法人の決算申告を各月に行っていきます。今回は法人の決算を早く終わらせるコツの一つについて簡単に説明させて頂きます。

売上の計上基準として、原則は決算末までに納品したものについては、代金が未入金であっても今期の売上で計上しなくてはなりません。

例えば以下のようなケースです。

決算日:R02.03.31

得意先の請求書締日:R02.3.20

商品の納品:R02.3.25

このようなケースですと、実務上では請求書を見て売上の計上をすることが多く、R02.3月の売上請求書控は3/20までの納品分の売上計上しており、決算時などに3/25納品分は、R02.4月の請求書控か個々の納品書より拾い出し売上計上(売掛金にて)を行っていきます。このような売上を「帳端売上」といいます。

得意先が1~2件ですと簡単ですぐに行えるかもしれませんが、50件…100件…とある場合は大変な作業となります。

このような得意先の締日と決算の締日が違う場合に適用できる例外的な取り扱いがあります。

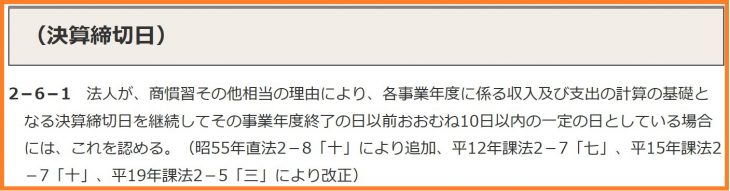

法人税基本通達

この取り扱いは、得意先の締日後より決算の締日までの納品分である「帳端売上」を計上しなくてもよいことになります。

ただし、毎期継続と決算の日以前おおむね10日以内の2つの条件がありますので、適用する場合はご注意ください。

都合よく期によってまちまちの決算処理ですと、税務調査が入った時に売上計上漏れですと指摘される可能性があります。

さらに、収入だけ20〆で計上して支出を末日まで計上するのは認められません。

あくまで、決算締切日をおおむね10以内の一定の日としている場合を認めるということになります。

いかがでしょうか。設例のように末日決算で得意先の締日が20日が多い場合などは、決算処理を早めるために締日の前倒しを検討される価値があると思います。