コロナ関連の支援策は、国や地方公共団体からあらゆる給付金などの支援策が打ち出されています。新型コロナウイルス感染拡大の影響により大きな影響を受けた事業者に対し、事業の継続を支援する給付金などがございますが、その持続化給付金や家賃支援給付金など給付を受けた後に、会計処理や税金の取扱いをどのようにすれば?と悩まれることが多いと思います。

今回はこれらの給付金等の受給を受けられた時の事業者側の税金の取扱いを中心にまとめましたので、簡単に説明させて頂きます。

- 1 持続化給付金

- 1-1 持続化給付金の概要

- 1-2 持続化給付金の課税関係

- 1-3 持続化給付金の消費税の取扱い

- 2 家賃支援給付金

- 2-1 家賃支援給付金の概要

- 2-2 家賃支援給付金の課税関係

- 2-3 家賃支援給付金の消費税の取扱い

- 3 休業要請協力金など

- 3-1 休業要請協力金などの概要

- 3-2 休業要請協力金などの課税関係

- 3-3 休業要請協力金などの消費税の取扱い

- 4 雇用調整助成金

- 4-1 雇用調整助成金の概要

- 4-2 雇用調整助成金の課税関係(事業主側)

- 4-3 雇用調整助成金の課税関係(休業手当の支払いを受ける側)

- 4-4 雇用調整助成金の消費税の取扱い

- 5 コロナ関連見舞金

- 5-1 コロナ関連見舞金の概要

- 5-2 コロナ関連見舞金の課税関係(事業主側)

- 5-3 コロナ関連見舞金の課税関係(従業員側)

- 5-4 コロナ関連見舞金の消費税の取扱い

- 6 特別定額給付金など

- 6-1 特別定額給付金などの概要

- 6-2 特別定額給付金などの課税関係

- 6-3 特別定額給付金の消費税の取扱い

- 7 まとめ

持続化給付金

▶引用:中小企業庁 持続化給付金申請サイト

持続化給付金の概要

持続化給付金とは、新型コロナウイルス感染拡大の影響により、売上が前年同月比で50%以上減少している事業者などは、法人200万円以内、個人事業者100万円以内の給付金です。

持続化給付金の課税関係

持続化給付金は、法人・個人事業者ともに収入として計上することになります。

売上が下がって困っている事業者に対する給付金なので、課税することはおかしいというお話をよくお伺いしますが、売上が大幅に下がっている場合に給付されることから、給付金は収入になりますが、事業を継続するための経費の方が多ければ、結果、税金はかからないという判断があると考えられます。

〇給付を受けた時の会計処理

借方(預 金)× × × 貸方(雑 収 入)× × ×

また、個人事業者の方は、事業用の口座以外の口座で給付金を受け取られた場合に申告漏れがないようにご注意ください。

持続化給付金の消費税の取扱い

消費税法上、不課税取引に該当し、消費税は課税されません。

家賃支援給付金

▶引用 中小企業庁 家賃支援給付金ポータルサイト

家賃支援給付金の概要

家賃支援給付金とは、5月の緊急事態宣言の延長などにより、中堅企業、中小企業、小規模事業者、個人事業者等であって、2020年5月から12月において、いずれか1カ月の売上高が前年同月比で50%以上減少、または、連続する3ヶ月の売上高が前年同期比で30%以上減少に該当する場合に対象となる給付金です。

家賃支援給付金の課税関係

家賃支援給付金は、法人・個人事業者ともに収入として計上することになります。

売上が大幅に下がって家賃の負担が厳しい事業者に対する給付金なので、課税することはおかしいというお話をよくお伺いしますが、売上が大幅に下がっている場合に給付されることから、給付金は収入になりますが、事業を継続するための家賃の方が多ければ、結果、税金はかからないという判断があると考えられます。

〇給付を受けた時の会計処理

借方(預 金)× × × 貸方(雑 収 入)× × ×

また、個人事業者の方は、事業用の口座以外の口座で給付金を受け取られた場合に申告漏れがないようにご注意ください。

家賃支援給付金の消費税の取扱い

消費税法上、不課税取引に該当し、消費税は課税されません。

休業要請協力金など

休業要請協力金などの概要

新型コロナウイルス感染拡大の影響により、休業要請に協力した中小企業・事業主などに対して適用される給付金です。要件や給付額などは、地方公共団体ごとに定められています。

休業要請協力金などの課税関係

休業要請協力金などは、法人・個人事業者ともに収入として計上することになります。

持続化給付金と同様の判断があると考えられます。

財務省からは、休業要請協力金が課税扱いという見解が発表されています。

休業要請協力金と類似する給付金で、例えば、弊所の近隣地域の宇治市中小企業等事業継続支援金、宇治市事業者おうえん給付金、久御山町マル久持続化応援金など、新型コロナウイルス感染症の影響により、売上げが大幅に減少している事業者を支援する給付金も持続化給付金と同様に、収入に計上することになります。

〇給付を受けた時の会計処理

借方(預 金)× × × 貸方(雑 収 入)× × ×

また、個人事業者の方は、事業用の口座以外の口座で給付金を受け取られた場合に申告漏れがないようにご注意ください。

休業要請協力金などの消費税の取扱い

消費税法上、不課税取引に該当し、消費税は課税されません。

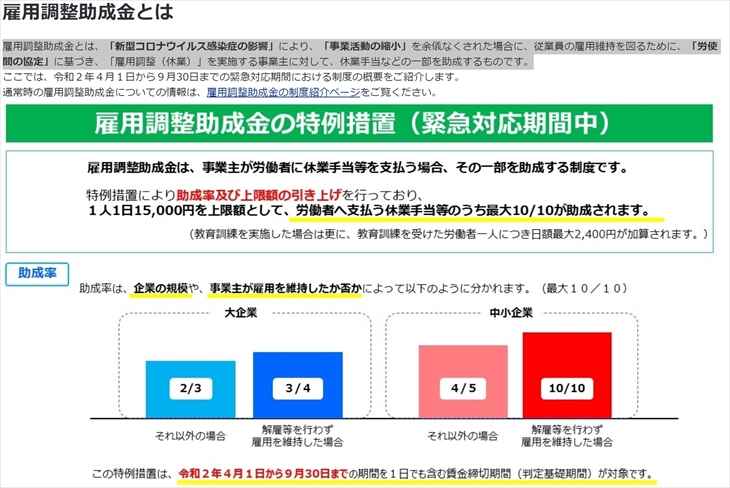

雇用調整助成金

雇用調整助成金の概要

雇用調整助成金とは、「新型コロナウイルス感染症の影響」により、「事業活動の縮小」を余儀なくされた場合に、従業員の雇用維持を図るために、「労使間の協定」に基づき、「雇用調整(休業)」を実施する事業主に対して、休業手当などの一部を助成するものです。

引用元:雇用調整助成金とは

雇用調整助成金の課税関係(事業主側)

雇用調整助成金は、法人・個人事業者ともに収入として計上することになります。

〇助成金を受けた時の会計処理

借方(預 金)× × × 貸方(雑 収 入)× × ×

注)雇用調整助成金は休業の事実があった日の属する事業年度に収入計上することになりますので、助成金の受給が決算期をまたがる場合には注意が必要です。金額が未確定の場合も賃金補填の位置づけのため、見積額を収入として計上することになります。

〇助成金の受給が決算期をまたがる場合の会計処理

借方(未 収 入 金)× × × 貸方(雑 収 入)× × ×

〇決算期後に助成金を受けた時の会計処理

借方(預 金)× × × 貸方(未 収 入 金)× × ×

2-1-42 法人の支出する休業手当、賃金、職業訓練費等の経費をほてんするために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。

雇用調整助成金の課税関係(休業手当の支払いを受ける側)

休業手当の支給を受けた者は、通常の給与と同様に所得税等が課税されます。

*源泉所得税として給与天引きになります。

雇用調整助成金の消費税の取扱い

消費税法上、不課税取引に該当し、消費税は課税されません。

コロナ関連見舞金

コロナ関連見舞金の概要

新型コロナウイルス感染拡大の影響で、緊急事態宣言が出されたあたりから、会社より従業員へ「見舞金」が支給されることが各方面より出てきました。

コロナ関連見舞金の課税関係(事業主側)

新型コロナウイルス感染症に関連して従業員が会社から支給を受ける見舞金については、所得税の規定により、一定の要件を満たせば非課税所得とされます。したがって、支給するときには、源泉徴収も不要となります。

〇見舞金を支払った時の会計処理

借方(福利厚生費)× × × 貸方(現 預 金)× × ×

非課税とされる見舞金の範囲は次の3つのいずれも満たすものです。

①その見舞金が心身又は資産に加えられた損害につき支払を受けるものであること

②その見舞金の支給額が社会通念上相当であること

③その見舞金が役務の対価たる性質を有していないこと

注) 緊急事態宣言が解除されてから相当期間を経過して支給の決定がされたものについては、非課税所得とされる見舞金に該当しない場合があることに留意する。

コロナ関連見舞金の課税関係(従業員側)

上記の事業主側で記載したすべての要件を満たす場合は、所得税は非課税です。

コロナ関連見舞金の消費税の取扱い

消費税法上、不課税取引に該当し、消費税は課税されません。

特別定額給付金など

特別定額給付金などの概要

特別定額給付金とは、新型コロナウイルス感染拡大による経済的な影響への緊急経済対策の一施策として、基準日(令和2年4月27日)時点で、住民基本台帳に記録されている者(事業者に限定されない)に対し、一律10万円支給される給付金です。

特別定額給付金などの課税関係

新型コロナ特例法により、非課税となります。

類似した給付金で、子育て世帯への臨時特別給付金も同様です。

注)事業者が事業用の口座で特別定額給付金を受けた場合は、収入へ計上しないように注意してください。

〇事業用口座で給付を受けた場合の会計処理

借方(預 金)× × × 貸方(事 業 主 借)× × ×

特別定額給付金の消費税の取扱い

消費税法上、不課税取引に該当し、消費税は課税されません。

まとめ

このように、事業者が受け取る給付金や助成金については、法人・個人事業主ともに収入として計上されることになります。ただし、消費税は不課税取引となることから、消費税は課税されません。

持続化給付金や家賃支援給付金などの給付を受けた個人事業者は、事業用口座以外の口座で受け取っている場合には、申告漏れがないようにご注意ください。

最後に、住民基本台帳に記録されている者に対し、一律10万円支給される給付金である特別定額給付金や子育て世帯への臨時特別給付金は、新型コロナ特例法により、非課税となります。

長文をご覧いただきありがとうございました。