いよいよGWが終了して本日から仕事が始まる方が多いのではないでしょうか。元号も「平成」から「令和」へ改元され仕事上での書類などの対応が今月から始まります。今回は、給与等の源泉所得税などの納付書へ既に印字されている旧元号の「平成」についての対応などを中心に説明致します。

毎月納付

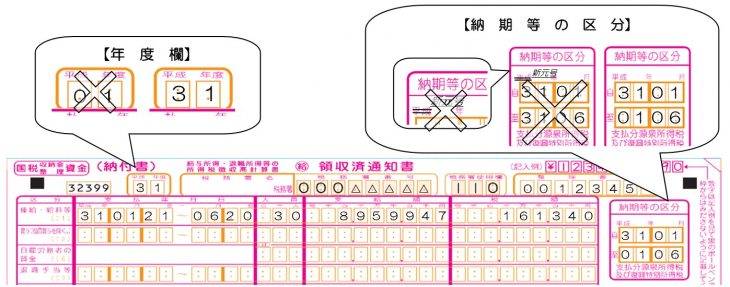

注1)支払年月日・・・すでに印字されている「平成」を訂正する必要はありません。

上記例の場合、令和2年(2020年)2月20日と記載するのは、すでに印字されている「平成」は訂正せずに、02 02 20と記載してください。

注2)年度欄・・・平成31年(2019年)4月1日から令和2年(2020年)3月31日までの間に納付する場合、年度欄は「31」と記載してください。

注3)納期等の区分・・・すでに印字されている「平成」を訂正する必要はありません。

上記例の場合、令和2年(2020年)2月20日と記載するのは、すでに印字されている「平成」は訂正せずに、02 02と記載してください。

納期の特例

注1)支払年月日・・・すでに印字されている「平成」を追加訂正する必要はありません。

上記例の場合、平成31年(2019年)1月21日から令和1年(2019年)6月20日と記載するのは、すでに印字されている「平成」は追加訂正せずに、31 01 21~06 20と記載してください。

注2)年度欄・・・平成31年(2019年)4月1日から令和2年(2020年)3月31日までの間に納付する場合、年度欄は「31」と記載してください。

注3)納期等の区分・・・すでに印字されている「平成」を追加訂正する必要はありません。

上記例の場合、平成31年(2019年)1月21日から令和1年(2019年)6月20日と記載するのは、すでに印字されている「平成」は追加訂正せずに、自 31 01 至 01 06と記載してください。

改元に伴う源泉所得税の書き方対象の納付書

改元に伴う納付書の書き方は、下記の納付書が対象となります。

利子等の所得税徴収高計算書

配当等の所得税徴収高計算書

給与所得・退職所得等の所得税徴収高計算書(一般用)

給与所得・退職所得等の所得税徴収高計算書(納期特例分)

非居住者・外国法人の所得についての所得税徴収高計算書

報酬・料金等の所得税徴収高計算書

定期積金の給与補てん金等の所得税徴収高計算書

上場株式等の源泉徴収選択口座調整所得金額及び源泉徴収選択口座内配当等・未成年者口座等において契約不履行等事由が生じた場合の所得税徴収高計算書

償還差益の所得税徴収高計算書

割引債の償還金に係る差益金額の所得税徴収高計算書