平成30年度の税制改正に向けて議論が進む中、所得税の負担を軽くする「控除」の見直しが焦点となっているようです。内容は高額所得者の給与所得控除や年金受給者の年金控除などを縮小する案が議論されています。この給与所得控除、年金控除がどのようなものかは次のとおりです。

給与所得控除

●給与所得控除額の例

| 給与等の年収金額 | 給与所得控除額 |

| 161.9万円未満 | 650,000円 |

| 200万円 | 780,000円 |

| 300万円 | 1,080,000円 |

| 500万円 | 1,540,000円 |

| 700千円 | 1,900,000円 |

| 1,200万円 | 2,300,000円 |

このように年間の給与等の収入に応じて控除額が決まります。

例えば、年間の給与等の金額が500万円の場合は次のようになります。

5,000,000円ー1,540,000円=3,460,000円(所得控除前の所得金額)

500万円の給与等の収入が給与所得控除がありますので346万円まで下がります。

また、現行では給与等の金額が1,200万円以上は、給与所得控除額230万円で頭打ちです。H30年の税制改正では、このラインが下がるのか?あるいは全体的に下がるのか?気になるところです。

年金控除

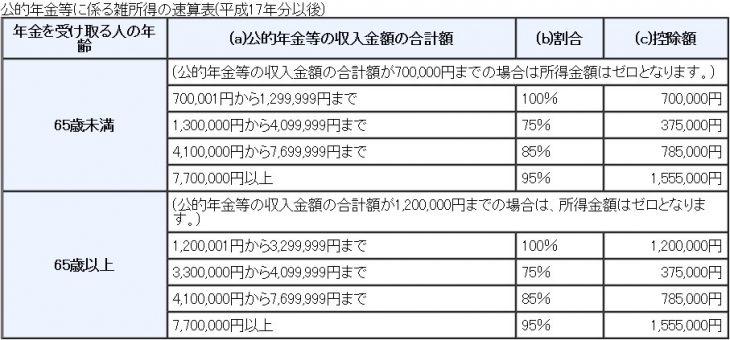

●年金所得速算表

*国税庁ホームページ 公的年金等の課税関係より抜粋

このように年齢と年金の収入金額に応じて控除額が決まります。

例えば、65歳以上の方で公的年金等の金額が400万円の場合は次のようになります。

4,000,000円×75%-375,000円=2,625,000円(所得控除前の所得金額)

400万円の年金収入が年金控除がありますので262.5万円まで下がります。

この例ですと年金控除は137.5万円となります。これも全体的に下がるのか?下がった場合の確定申告や税負担の増加など気になるところです。

平成30年の税制改正案が発表され次第、詳細な内容をご案内したいと思います。