Hand calculating bills on the desk

年末調整の関係書類を配られる季節になってきました。既にお手許にある場合は気づかれていると思いますが、平成30年分より改正される配偶者控除及び配偶者特別控除伴い、今年記載するマル扶(扶養控除等申告書)の申告書の記載項目が一部変わります。配偶者欄の記載は変わっていますのでご注意ください。

配偶者控除及び配偶者特別控除の改正

平成29年までは配偶者の合計所得38万円以下(給与収入103万円以下)であれば申告者本人の合計所得に関係なく配偶者控除を受けられましたが、平成30年からは配偶者の合計所得38万円を超えても85万円以下であれば配偶者特別控除を満額受けることができます。ただし、申告者本人の合計所得が900万円以下という制限がつくようになります。また、申告者本人の合計所得が900万円超1,000万円以下、配偶者の合計所得が85万円超123万円以下は控除額は減りますが、合計所得金額に応じ段階的に控除を受けられるように変わります。

*国税庁HP「源泉所得税の改正のあらまし」より

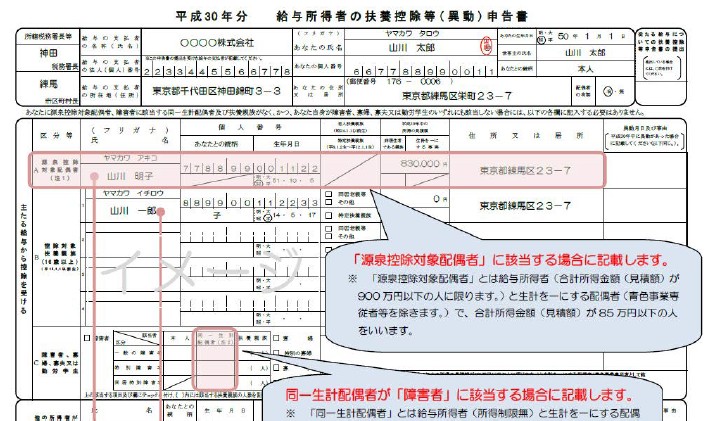

平成30年分マル扶申告書の見本

今までのように配偶者の給与収入が103万円を超えていれば配偶者欄の記載なし!ではなく、平成30年からは配偶者の給与収入が150万円以下であれば配偶者欄へ記載することになります。ただし、申告者本人の合計所得が900万円以下の場合という制限がありますのでご注意ください。したがって、配偶者の給与収入が150万円以下であっても申告者本人の合計所得が900万円超の場合は記載不要となります。

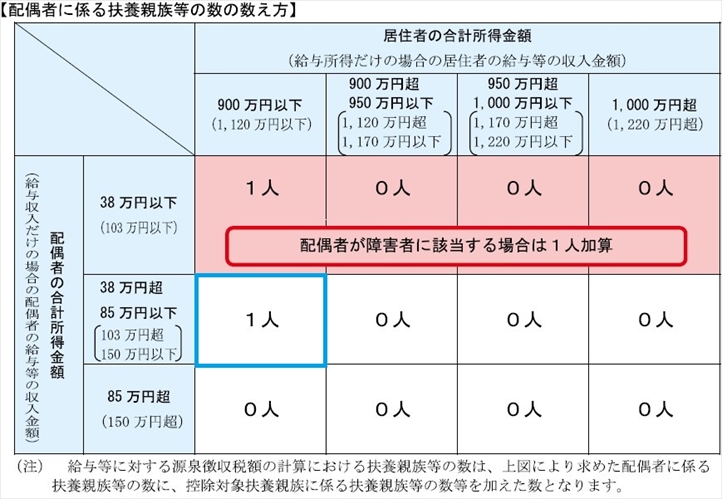

平成30年から給与計算にご注意

①申告者本人の合計所得が900万円以下、配偶者の給与収入が103万円超150万円未満・・・扶養1人

②申告者本人の合計所得が900万円超、配偶者の給与収入に関係なく・・・扶養0人

*国税庁HP「源泉所得税の改正のあらまし」より

平成30年から行う給与計算では、源泉徴収税額表での配偶者の扶養親族数へのカウントはこのように変わりますのでご注意ください。