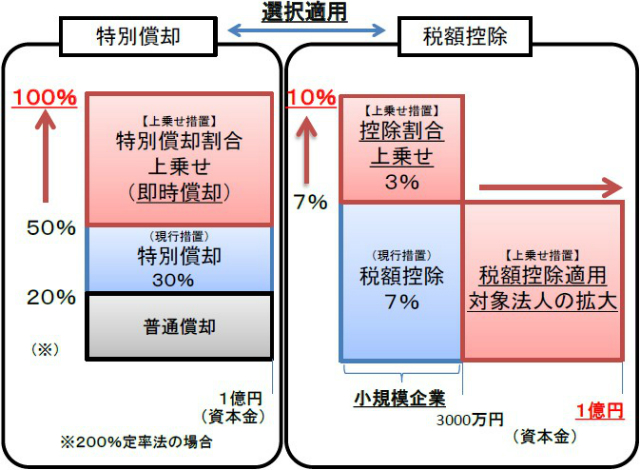

中小企業投資促進税制は、機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却又は7%の税額控除(税額控除は、個人事業主、資本金3,000万円以下法人が対象)が選択適用できる制度です。

また、生産性を高める設備を取得等した場合には特別償却が30%→100%即時償却に、個人事業主・資本金3,000万円以下の法人については7%の税額控除→10%に上乗せする措置が利用できます。

今回はこの生産性を高める設備を取得等した場合に適用できる、上乗せ措置を簡単に説明致します。

上乗せ措置の適用対象

次のAかBのいずれかに該当する場合に適用対象となります。

A.先端設備

旧モデルと比べて、年平均1%以上生産性を向上させるなど一定の要件に該当する次に掲げる設備

■ すべての機械装置(ソフトウェア組込装置は最新モデルと一代前モデル、それ以外の装置は最新モデル)

■ サーバー、試験・測定機器(最新モデルのみ)

■ 稼働状況等の情報収集、分析、指示するソフトウェア(最新モデルのみ。生産性向上要件なし)

メーカーが工業会等から証明書の交付を受け、優遇税制適用時には、その証明書が必要となります。

B.生産ライン等の改善に資する設備

投資利益率が5%以上となる投資計画に記載された次に掲げる設備に限る。(生産性向上・最新モデル要件なし)

■ 機械・装置・・・1台160万円以上

■ 器具・備品・・・電子計算機 複数台計120万円以上、デジタル複合機 1台120万円以上、試験又は測定機器 複数台計120万円以上

■ 工具・・・測定工具及び検査工具 複数台計120万円以上

■ ソフトウェア・・・複数基計70万円以上

申請者が作成する簡素な設備投資計画を、税理士等がチェック確認を行い、経済産業局に申請する。申請後、約1ヶ月程で生産性向上設備等確認書が交付され、優遇税制適用時には、その確認書が必要となります。

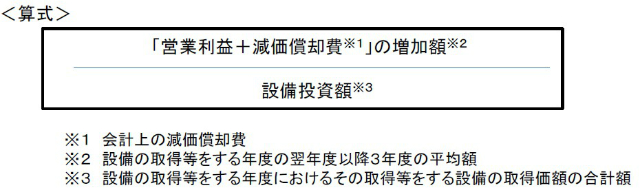

投資利益率5%以上とは次の算式により求める。

上乗せ措置の特別償却・税額控除

特別償却と税額控除のどちらかを選択適用することができます。

適用期間

平成26年1月20日~平成29年3月31日まで

上記以外の設備である建物や建物附属設備、構築物など一定要件に該当する場合には、生産性向上設備促進税制が適用可能であり、100%の即時償却または税額控除5%が選択適用できます。(平成26年1月20日~平成28年3月31日まで) *平成28年4月1日~平成29年3月31日までは特別償却50%または税額控除4%となります。

生産性向上設備促進税制は近日中にご案内致します。