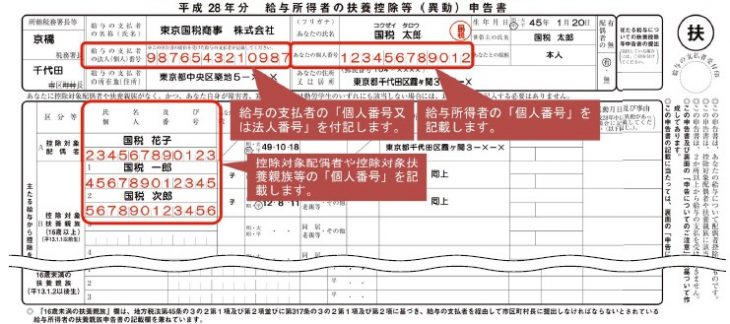

平成28年以後の扶養控除等申告書には従業員本人と控除対象配偶者及び扶養親族等の個人番号を記載する必要があり、原則、記載を省略することはできません。この記載方法に関しては前回の記事までに説明しましたとおりです。

ただし、扶養控除等申告書は税務署長から求められる場合を除き提出することはなく、給与支払者が保管することとされていることから、給与支払者の個人番号に係る安全管理措置への対応の負担軽減を図るために、個人番号の記載を省略する方法も認められています。

個人番号を省略する方法

給与支払者と従業員との合意に基づき次の①及び②を扶養控除等申告書に記載する。

①従業員は扶養控除等申告書の余白に「個人番号については給与支払者に提供済みの個人番号と相違ない」旨

②給与支払者は既に提供を受けている従業員等の個人番号を確認し、確認した旨を扶養控除等申告書に表示

記載を省略する場合には、給与支払者において保有している個人番号と記載が省略された者に係る個人番号を適切かつ容易に紐付けられるように管理しておく必要があり、税務署長から個人番号の記載が省略された扶養控除等申告書について提出を求められた場合には、給与支払者が従業員等の個人番号を付記して提出しなければならない。

また、給与支払者において保有している個人番号については、個人番号関係事務に必要がなくなった際に速やかに廃棄又は削除しなければなりませんが、この方法をとった場合には、扶養控除等申告書の保存期間である7年間は、従業員が退職した場合でも保有している従業員等の個人番号を廃棄又は削除することはできません。

注)個人番号以外の扶養控除等申告書に記載すべき項目は、前年と変更がない場合でも省略はできませんのでご注意ください。