今年も始まってます!「平成26年度補正 ものづくり・商業・サービス革新補助金」に係る公募が平成27年2月13日から開始されました。前年不採択になった方や今年新たな事業計画をお持ちの方など、1次公募の締め切りまで、まだ時間があります!チャレンジされてみてはいかがでしょうか。

事業計画書を記載される上で一番悩まれるのは(2)事業内容の中の5.事業の具体的な内容で、その1の具体的な取組内容とその2の将来の展望です。ここは事業内容のPRポイントとなりますので、今回は「ものづくり技術」申請の記載ポイントについて簡単に解説致します。

*当事務所の採択されたサポート案件などの内容を元にポイントを整理しました。必ず採択を保証するものではありませんのでご了承ください。

具体的な取組内容

■ 本事業の目的・手段

技術的な課題などを明確にして、課題を解決するための工程ごとに不可欠な開発内容、材料や機械装置を明確にしながら目標およびその具体的な達成手段を記載する。

・新製品・新技術・既存技術の転用や隠れた価値の発掘など、革新的な開発となっているか。

・技術的課題の解決方法が明確かつ妥当であり、優位性が見込まれるか。

・補助事業実施のための体制及び技術的能力が備わっているか。

■ 12分野との関連性を説明

■ 本事業を行うことによる他社との差別化・競争力強化が実現するかについて説明

(注)必要に応じて図表や写真等を用い具体的かつ詳細にする。

将来の展望

■ 具体的なユーザー、マーケット及び市場規模等

・その成果の価格的・性能的な優位性・収益性や現在の市場規模も踏まえて記載する。

■ 目標となる時期・売上規模・量産化時の製品等の価格等

・事業化のスケジュールを明確にする。

・売上計画は単価×数量などで具体的にする。

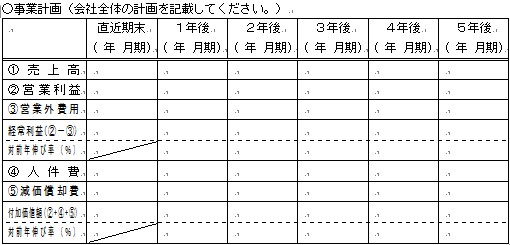

■ 「付加価値」等の達成状況を示した事業計画

*今年から新たに追加されたフォームで直近期末の実績と5年間の数値計画が必要となります。詳細を別添資料とすることも可能です。

(注)必要に応じて図表や写真等を用い具体的かつ詳細にする。

加点

事業計画書(6)その他は、該当しない場合は提出不要ですが、該当すれば加点となる項目です。

■ 賃上げ等の実施状況について

①企業による従業員向けの教育訓練費支出総額(外部研修費用、資格取得・技能検定の受験料、定時制高校や大学の授業料などに対する企業による補助総額)が給与支給総額の1%以上である企業

②以下のいずれも満たす賃上げを実施している企業

・平成26年の給与支給総額が、25年と比較して1%以上増加

・平成27年の給与支給総額を26年と比較して増加させる計画

③平成27年の給与支給総額を26年と比較して1%以上増加させる計画を有し、従業員に表明している企業

取組内容を説明するとともに、研修の実施、賃金アップの比較等の証拠書類(源泉徴収票の写し、領収書、賃金台帳、賃上げの従業員への表明を証する書類。又は、給与台帳、決算書類等、企業全体の給与総額がわかる書類でも可)を添付書類として必要部数提出する必要があります。

■ 中小会計要領又は中小指針の適用について

株式会社など法人については該当する場合は加点されます。

① 中小会計要領又は中小指針の適用の旨を記載した個別注記表

②「中小企業の会計に関する基本要領」の適用に関するチェックリスト

③「中小企業の会計に関する指針」の適用に関するチェックリスト

自社の計算書類が「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」の適用を受けている場合は、上記①~③の該当する書類を、添付書類として必要部数を提出する必要があります。

Q-TAX京都宇治店 ケイ・アイ&パートナーズ税理士法人(旧:黒瀬税理士事務所)では、京都・宇治、大阪、滋賀を中心にものづくり補助金の申請サポートを行っています。また、認定支援機関ですので「認定支援機関確認書」も発行することが可能ですので、お気軽にお問い合わせください。