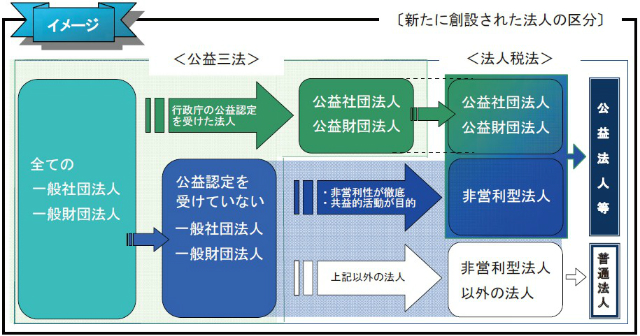

公益三法の制定による新たな法人の種類の創設と社団法人・財団法人の廃止に伴い、従来の社団法人・財団法人は、法人税法上、公益社団法人・公益財団法人、一般社団法人・一般財団法人及び特例民法法人の3つに区分されます。法人税の取り扱いは以下のとおりです。

公益社団法人・公益財団法人

行政庁から公益認定を受けたものをいい、法人税法上、公益法人等として取り扱われます。公益法人等は公益目的の事業は非課税で、収益事業から生じた所得は法人税が課税されます。

(収益事業から生じた所得に対する法人税率)

所得金額年800万円以下・・・法人税率15%

所得金額年800万円超・・・・法人税率25.5%

*平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度については、法人税の額の10%の復興特別法人税が別途課税されます。

一般社団法人・一般財団法人

公益認定を受けていない一般社団法人又は一般財団法人は、非営利型法人及び非営利型法人以外の法人の2つに区分されます。

(イ) 非営利型法人

一般社団法人・一般財団法人のうち一定の要件に該当する次のものを「非営利型法人」といい、法人税法上、公益法人等として取り扱われ、収益事業から生じた所得のみ法人税が課税されます。

① 非営利性が徹底された法人

② 共益的活動を目的とする法人

【非営利性が徹底された法人の要件】

1.剰余金の分配を行わないことを定款に定めていること。

2.解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること。

3.上記1及び2の定款の定めに違反する行為(上記1、2及び下記4の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを含みます。)を行うことを決定し、又は行ったことがないこと。

4.各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。

【共益的活動を目的とする法人の要件】

1.会員に共通する利益を図る活動を行うことを目的としていること。

2.定款等に会費の定めがあること。

3.主たる事業として収益事業を行っていないこと。

4.定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

5.解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

6.上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと。

7.各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。

(収益事業から生じた所得に対する法人税率)

所得金額年800万円以下・・・法人税率15%

所得金額年800万円超・・・・法人税率25.5%

*平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度については、法人税の額の10%の復興特別法人税が別途課税されます。

(ロ) 非営利型法人以外の一般社団法人・一般財団法人

一般社団法人・一般財団法人のうち、非営利型法人でないものは、法人税法上、普通法人として取り扱われ、全ての所得に対して法人税が課税されます。

(全ての所得に対する法人税率)

所得金額年800万円以下・・・法人税率15%

所得金額年800万円超・・・・法人税率25.5%

*平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度については、法人税の額の10%の復興特別法人税が別途課税されます。

特例民法法人

公益三法の施行日(平成20年12月1日)において存していた社団法人・財団法人で公益社団法人・公益財団法人又は一般社団法人・一般財団法人への移行の登記をしていないものを特例社団法人・特例財団法人(特例民法法人と総称。)といい、公益三法の施行日前と同様に、法人税法上、公益法人等として取り扱われ、収益事業から生じた所得のみ法人税が課税されます。

(収益事業から生じた所得に対する法人税率)

所得金額年800万円以下・・・法人税率15%

所得金額年800万円超・・・・法人税率19%

*平成24年4月1日から平成27年3月31日までの期間内に最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度については、法人税の額の10%の復興特別法人税が別途課税されます。

税務署への届出

行政庁から公益認定を受けた場合・・・異動届出書

非営利型法人・・・給与支払事務所等の開設届出書、収益事業開始届出書

非営利型法人以外の法人・・・法人設立届出書、給与支払事務所等の開設届出書、青色承認申請書など(普通法人と同じです。)

特に、一般社団法人・一般財団法人で設立時から非営利型法人をお考えの場合は、定款作成・法人登記前に非営利型法人の要件を検討して行う必要があります。非営利型法人以外の法人から非営利型法人への変更も同様で、定款変更・登記変更が必要になると考えられます。

行政庁から公益認定を受けようとされる場合は、ハードルが高いので十分な検討が必要です。