平成24年度税制改正で創設された制度ですが、平成25年12月31日現在、5,000万円を超える国外財産を保有している場合には、平成26年3月17日までに「国外財産調書」を税務署へ提出しなければなりません。不提出の場合は、従来の「財産及び債務の明細書」とは異なり、厳しい罰則がありますのでお忘れのないようにしましょう。

*罰則:偽りの記載をして提出した場合や正当な理由がなく提出しなかった場合には、1年以内の懲役または50万円以内の罰金。

国外財産の範囲と価額

国外財産とは、文字通り国外にある財産です。不動産や動産はその所在が国外にあるものをいい、「預金、貯金又は積金」は、これらを受け入れした営業所又は事業所が国外にあるものをいいます。

国外財産の価額:その年の12月31日における時価又は時価に準ずるものとして「見積価額」によることとされています。

邦貨換算:同日における「外国為替の売買相場」によることとされています。

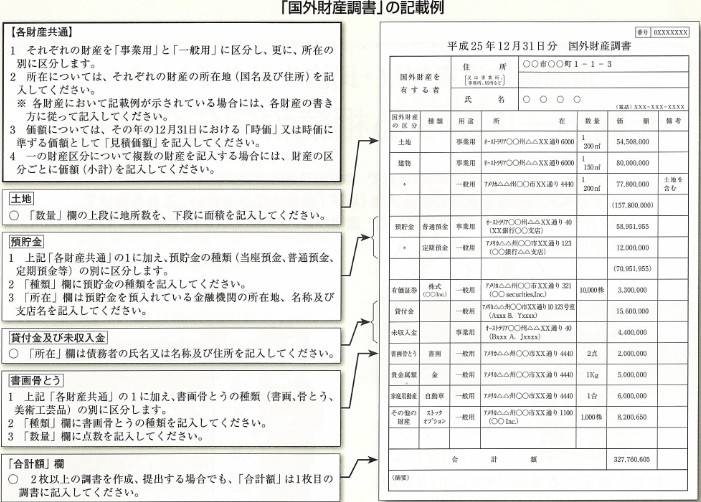

国外財産調書の記載例