青色申告者(所得税・個人事業者)の特典の一つで「貸倒引当金」を繰り入れたときは、その金額を必要経費に認めるというものです。簡単に説明しますと、この貸倒引当金の繰入は計算するだけで必要経費に算入できるもので、意外と適用されていない場合が多いです。今回は「貸倒引当金」についてご案内致します。

貸倒引当金の繰入とは

事業に関し生じた売掛金・貸付金などの債権について貸倒れによる損失の見込額として、年末における貸金の一定額を貸倒引当金勘定に繰り入れたときは、その繰入額を必要経費に算入できるというものです。

繰入限度額

貸倒引当金制度には、破産などの事由による個別評価と一括評価がございます。ここでは「一括評価による貸倒引当金」の限度額計算について説明します。

[一括評価による貸倒引当金限度額]

12/31における一括評価貸金の帳簿価額合計額×55/1000=繰入限度額

*金融業は33/1000

貸金の範囲

貸倒引当金の対象となる貸金は、事業の遂行上生じた以下のようなものです。

●販売業者の売掛金、金融業者の貸付金など

●役務の提供の対価である未収加工料、未収請負金、未収手数料、未収保管料等及び未収利子等

●売掛金、貸付金等の金銭債権について取得した受取手形につき裏書譲渡(割引を含む。)をした場合には、その受取手形に係る既存債権

*金銭債権で保証金、敷金、預け金、前払い給料、手付金、前渡金は貸金に該当しません。また、債務者から受け入れた金額と相殺適状にある債権などは、実質的債権にならないものとなりますので、貸金の金額から控除して貸倒引当金限度額を計算します。

計算例

工務店を営むAさん。このAさんの12/31現在の売掛金が10,000,000円の場合。

10,000,000円×55/1000=550,000円

この550,000円が貸倒引当金繰入として必要経費に算入されます!

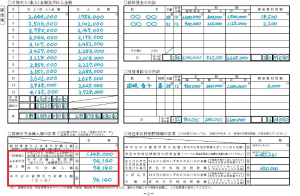

適用する場合は、青色申告決算書に記載する箇所がありますのでご確認ください。(赤枠部分)

[決算書1ページ]

[決算書2ページ]

貸倒引当金を必要経費に算入した年の翌年はその金額を総収入金額に算入します。翌年にはその年の12/31現在の一括評価貸金に応じて貸倒引当金の繰入額を計算して必要経費に算入します。(洗替)

したがって一括評価の貸金が毎年一定の場合には、貸倒引当金設定した初年度が節税できることとなります。