生産性向上設備投資促進税制は平成29年3月31日をもって終了しましたが、平成29年度税制改正では中小企業の設備投資を後押しする税制として「中小企業経営強化税制」の大幅拡充が行われました。この税制適用は平成29年4月1日~平成31年3月31日までの設備投資が適用となります。今回は中小企業経営強化税制について簡単に説明致します。

中小企業経営強化税制とは

青色申告書を提出する中小企業者等が、平成29年4月1日~平成31年3月31日までに、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備(下記参照)を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができる制度です。

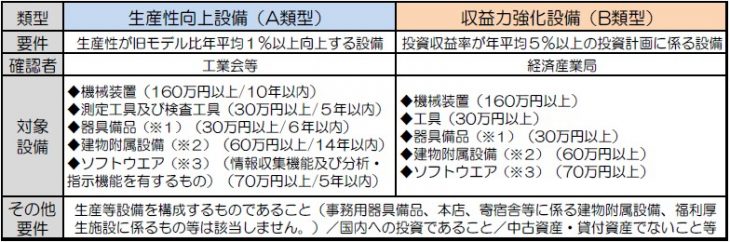

一定の設備

*生産性向上設備(A類型)の対象設備カッコ書きの○○年以内は、販売開始時期からの期間です。

指定事業

農業、林業、漁業、水産養殖業、鉱業、建設業、製造業、ガス業、情報通信業、一般旅客自動車運送業 、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、こん包業、郵便業、卸売業、小売業、損害保険代理業、不動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

生産性向上設備(A類型)

対象設備のうち、以下の2つの要件を満たすもの。

① 一定期間内に販売されたモデル(最新モデルである必要はありません)

② 経営力の向上に資するものの指標(生産効率、エネルギー効率、精度など)が旧モデルと比較して年平均1%以上向上している設備*

*ソフトウェアについては、情報収集機能及び分析・指示機能を有するもの。

注意:要件①、②について工業会等から証明書を取得する必要があります。

収益力強化設備(B類型)

対象設備のうち、年平均の投資利益率が5%以上*となることが見込まれることにつき、経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備

*年平均の投資利益率は次の算式によって算出します。

※1 会計上の減価償却費

※2 設備の取得等をする年度の翌年度以降3年度の平均額

※3 設備の取得等をする年度におけるその取得等をする設備の取得価額の合計額

注意:申請にあたり投資計画については、公認会計士又は税理士の事前確認書や経済産業局の確認書の発行が必要となります。

Q-TAX京都宇治店 ケイ・アイ&パートナーズ税理士法人(旧:黒瀬税理士事務所)では、京都・宇治市を中心に中小企業経営強化税制や所得拡大税制のサポートを行っていますのでお気軽にご相談ください。中小企業経営強化税制は、経営力向上計画の認定が1ヶ月程度かかったり、決算期の兼ね合い(認定は事業年度末まで)など、申請は余裕をもって行う必要があります。